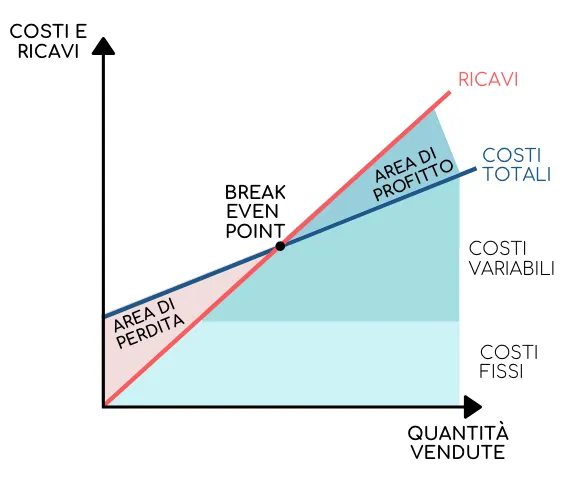

Il “punto di pareggio” (o break-even point in inglese) è un concetto finanziario che indica il livello di produzione o di vendite necessario per coprire tutti i costi, in modo che l’azienda non registra né profitto né perdita. In altre parole, è il punto in cui il ricavo totale è uguale ai costi totali.

Il calcolo del punto di pareggio coinvolge la determinazione dei costi fissi e variabili associati a un’attività o un prodotto. I costi fissi sono quelli che rimangono costanti indipendentemente dalla quantità prodotta o venduta, mentre i costi variabili aumentano proporzionalmente all’aumentare della produzione o delle vendite.

La formula generale per calcolare il punto di pareggio è:

Punto di Pareggio=Costi fissi totali

Prezzo di Vendita Unitario−Costo variabile unitario Punto di Pareggio=Prezzo di Vendita Unitario

Specifica:

- I “Costi Fissi Totali” rappresentano la somma di tutti i costi fissi dell’azienda.

- “Prezzo di Vendita Unitario” è il prezzo al quale viene venduto ciascun prodotto o servizio.

- Il “Costo Variabile Unitario” è il costo variabile associato a ciascun prodotto o servizio.

Il punto di pareggio è un indicatore importante per le aziende in quanto fornisce informazioni su quando l’azienda inizia a generare profitto, una volta superato il punto in cui i ricavi coprono tutti i costi.